Medzi najčastejšie sa vyskytujúci majetok u podnikateľov patria celkom určite peňažné prostriedky v hotovosti a na bankových účtoch. V tomto príspevku sa pozrieme na to, ako sa tento najlikvidnejší majetok účtuje v podvojnom účtovníctve podnikateľov.

Z hľadiska členenia majetku sú peňažné prostriedky v hotovosti a na účtoch v bankách súčasťou krátkodobého finančného majetku. Takto ich zatrieďuje opatrenie Ministerstva financií Slovenskej republiky zo 16. decembra 2002 č. 23054/2002-92, ktorým sa ustanovujú podrobnosti o postupoch účtovania a rámcovej účtovej osnove pre podnikateľov účtujúcich v sústave podvojného účtovníctva v znení neskorších predpisov (ďalej len „postupy účtovania“).

Účtovanie hotovosti na účte 211 - Pokladnica

Peňažné prostriedky v hotovosti sa účtujú na účte 211 - Pokladnica. Okrem nich sa však na tomto účte účtuje aj stav a pohyb šekov prijatých namiesto hotovosti a poukážok na zúčtovanie (napríklad poukážky na odber tovaru a služieb). Na účte 211 sa účtujú peňažné prostriedky v cudzej mene. Stav a pohyb sa sleduje na analytickom účte k syntetickému účtu pokladnica v €, ako aj v cudzej mene.

Na 211 sa účtuje na základe pokladničných dokladov PPD a VPD. O peniaze v pokladnici sa stará pokladník, ktorý má hmotnú zodpovednosť. Každý pohyb musí evidovať v pokladničnej knihe na základe pokladničných dokladov. Pokladničná kniha plní funkciu čiastkového denníka. Denne zaznamenávame príjmy alebo výdavky. Pokladničnú knihu uzatvára priebežne (minimálne raz za mesiac), vypočíta zostatok a porovnáva ho so skutočným stavom peňazí v pokladnici. Vecná správnosť účtovných zápisov na účte 211 sa kontroluje inventarizáciou najmenej 4x ročne.

Má tieto etapy:

- Fyzická inventúra (pokladničné skontro)

- Kontrola pokladničných dokladov a zápisov v pokladničnej knihe

- Porovnanie účtovného stavu na 211 a pokladničnej knihe so skutočným stavom peňazí zistených v pokladničnej skontro

- Výsledky porovnania - skutočný stav = účtovný stav (ideálny účtovný stav)

Pri neodstrániteľnom poškodení, zničení peňazí sa na strane Má dať podniku zvýši nákladový účet Manká a škody pri finančnom majetku, ktorý súvisel s úplným zánikom aktívneho účtu Pokladnica na strane Dal.

Pri nákupe poštových známok v hotovosti sa na strane Má dať podniku vznikne alebo sa zvýši aktívny účet Ceniny, ktorý súvisel so znížením aktívneho účtu Pokladnica na strane Dal.

Pri výplate miezd v hotovosti sa na strane Má dať podniku zníži pasívny záväzkový účet Zamestnanci, ktorý súvisel so znížením aktívneho účtu Pokladnica na strane Dal.

Pri poskytnutí preddavku zamestnancovi v hotovosti sa na strane Má dať podniku zvýši aktívny, pohľadávkový účet Pohľadávky voči zamestnancom a súčasne bola uskutočnená zálohová platba voči zamestnancom, ktorá súvisela so zánikom alebo znížením aktívneho účtu Pokladnica na strane Dal.

Pri úhrade cestovných náhrad v hotovosti sa na strane Má dať podniku zvýši nákladový účet Cestovné, ktorý súvisel so znížením aktívneho účtu Pokladnica (úbytok peňažných prostriedkov v pokladnici).

Pri nákupe drobného majetku účtovaného do spotreby v hotovosti sa na strane Má dať podniku zvýši nákladový účet Spotreba materiálu, ktorý súvisel so znížením aktívneho účtu Pokladnica na strane Dal.

Pri inkase správnych poplatkov v hotovosti sa na strane Má dať podniku vznikne alebo sa zvýši aktívny, pohľadávkový účet Pohľadávky z daňových rozpočtových príjmov, ktorý súvisel so znížením aktívneho účtu Pokladnica na strane Dal.

Pri inkase miestneho poplatku za komunálny odpad v hotovosti sa na strane Má dať podniku vznikne alebo sa zvýši aktívny, pohľadávkový účet Pohľadávky z daňových rozpočtových príjmov, ktorý súvisel so znížením aktívneho účtu Pokladnica na strane Dal.

Pri inkase faktúry v hotovosti sa na strane Má dať podniku zvýši alebo vznikne aktívny, pohľadávkový účet Pohľadávky voči nedaňových rozpočtových príjmov, ktorý súvisel s úbytkom aktívneho účtu Pokladnica na strane Dal.

Účtovanie bankových účtov na účte 221 - Bankové účty

Finančné prostriedky uložené na účtoch v komerčných bankách sa účtujú v účtovnej skupine 22 na syntetickom účte 221 - Bankové účty. Bankové účty sú účty aktívne. Začiatok stavu na strane MD, prírastky MD (inkaso platieb od odberateľov, prevody z pokladnice, iné príjmy na účet), úbytky na strane D (úhrady faktúr dodávateľom, výber peňazí do pokladnice, prevody na iné účty, iné úhrady z účtu).

K syntetickému účtu 221 sa vedie analytická evidencia:

- Podľa jednotlivých účtov otvorených v komerčných bankách

- Podľa druhu meny

Účty podnikateľských subjektov otvorené v komerčných bankách môžu mať 3 základné formy:

- Bežný účet - prichádzajú platby od odberateľov, uhrádzajú sa záväzky.

- Vkladový účet - slúžia na uloženie peňazí voči dodávateľom, peňažné prostriedky na krátky čas (1 rok) za účelom získania kreditných úrokov.

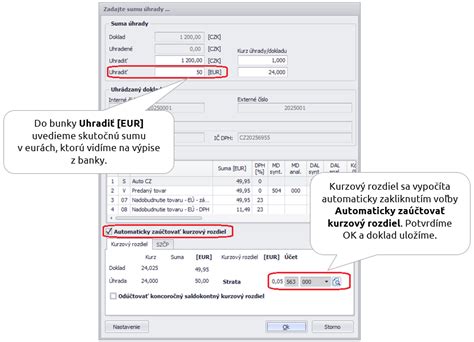

- Devízový účet - pre podnikateľský obchod so zahraničnými partnermi, vedú sa v jednotkách cudzej meny, ako aj v prepočte na €.

Účtuje sa stav a pohyb peňažných prostriedkov účtovnej jednotky v bankách. Bankové účty majú spravidla aktívny zostatok. Účtuje sa tu aj vtedy, ak má po dohode s bankou príslušný účet v banke pasívny zostatok, napr. kontokorentný účet.

Pri úhrade faktúry za nákup tovaru v sume 200 EUR sa na strane Má dať účtu 325 - Ostatné záväzky alebo 261 - Peniaze na ceste a na strane Dal účtu 221 - Bankové účty.

Pri platbe kreditnou kartou sa účtuje ako záväzok z poskytnutého krátkodobého úveru na strane výdavku. Pri splatení platby kreditnou kartou sa záväzok zaúčtuje na strane príjmu.

Pri výbere hotovosti z bankového účtu sa predkontácia účtuje 261/221. Na strane Má dať podniku sa zvýši aktívny prevodový účet Peniaze na ceste, ktorý súvisil so znížením aktívneho účtu Bankové účty na strane Dal.

Pri prevode peňažných prostriedkov z bankového účtu na iný bankový účet sa predkontácia účtuje 261/221. Na strane Má dať podniku sa zvýši aktívny prevodový účet Peniaze na ceste, ktorý súvisel so znížením aktívneho účtu Bankové účty na strane Dal.

Pri poskytnutých preddavkoch sa na strane Má dať podniku zvýši alebo vznikne aktívny, pohľadávkový účet Poskytnuté preddavky, ktorý súvisel so znížením aktívneho účtu Bankové účty na strane Dal.

Pri platbe debetnou kartou cez terminál sa na účte nákup materiálu vznikne príjem a na účte priebežné položky vznikne výdavok. Následne sa na účte bankový účet objaví výdavok a na priebežnom účte príjem.

Pri platbe debetnou kartou cez terminál pri predaji služieb vznikne na účte služby výdavok a na účte priebežné položky príjem. Následne sa na účte bankový účet objaví príjem a na priebežnom účte výdavok.

Pri prevodoch medzi rôznymi bankovými účtami sa účtuje na účte 261 - Peniaze na ceste.

Účtovanie cenín na účte 213 - Ceniny

Účtovanie o ceninách sa účtuje na účte č. 213. Cenina je doklad o zaplatení poplatku. Pri nákupe poštových známok v hotovosti sa na strane Má dať podniku vznikne alebo sa zvýši aktívny účet Ceniny, ktorý súvisel so znížením aktívneho účtu Pokladnica na strane Dal.

Pri spotrebe poštových známok, diaľničných známok sa používa účet číslo 518 - Ostatné služby. Predkontácia je 518/213. Na strane Má dať podniku sa zvýši nákladový účet Ostatné služby (Spotreba cenín), ktorý súvisel so znížením aktívneho účtu Ceniny na strane Dal.

Pri spotrebe kolkov sa používa nákladový účet číslo 538 - Ostatné dane a poplatky. Predkontácia je 538/213. Na strane Má dať podniku sa zvýši nákladový účet Ostatné dane a poplatky, ktorý súvisel so znížením aktívneho účtu Ceniny na strane Dal.

Pri zverení telefónnej karty zamestnancovi sa predkontácia účtuje 335/213. Pri vyčerpaní limitu a vrátení telefónnej karty sa predkontácia účtuje 518/213.

Pri zľave za odobraté stravné lístky sa predkontácia účtuje 321/648. Na strane Má dať bol znížený pasívny účet Dodávatelia, ktorý súvisel so zvýšením výnosového účtu Ostatné výnosy z hospodárskej činnosti na strane Dal.

Účtovanie peňazí na ceste na účte 261 - Peniaze na ceste

Účet 261 - Peniaze na ceste má osobitné použitie pri účtovaní peňažných prostriedkov. Používa sa na preklenutie časového nesúladu medzi vkladmi, výbermi peňazí a iných hotovostí na bankový účet alebo z bankového účtu a prijatím bankových výpisov účtovnou jednotkou, ako aj pri prevodoch medzi rôznymi bankovými účtami účtovnej jednotky. Účet 261 - Peniaze na ceste spája časový nesúlad medzi pohybom peňažných prostriedkov a účtovnými dokladmi, ktoré tento pohyb peňažných prostriedkov zachytávajú.

Podľa charakteru účtovného prípadu sa na ňom účtuje na strane Má dať alebo na strane Dal - najčastejšie súvzťažne s účtom 211 - Pokladnica, 221 - Bankové účty, 231 - Krátkodobé bankové úvery a 461 - Bankové úvery. Účet 261 - Peniaze na ceste je účet s premenlivým konečným zostatkom. Môže mať aktívny účtovný zostatok aj pasívny účtovný zostatok. Vykazuje sa však vždy na strane aktív.

Pri prevodoch medzi bankovým účtom a pokladnicou sa používa účet 261. Predkontácia pri výbere hotovosti z bankového účtu do pokladnice je 261/221. Predkontácia pri príjme peňažných prostriedkov do pokladnice je 211/261.

Účetní doklady - základ účtování

V podvojnom účtovníctve účtovná jednotka nemôže účtovať nasledujúcim spôsobom cez účtovnú predkontáciu 211/221 alebo 221/211. Pre tieto prevodové účtovné prípady je určený účet číslo 261- Peniaze na ceste.

Pri výbere hotovosti z bankového účtu do pokladnice sa predkontácia účtuje 261/221. Na strane Má dať podniku sa zvýši aktívny prevodový účet Peniaze na ceste, ktorý súvisel so znížením aktívneho účtu Bankové účty na strane Dal.

Pri príjme peňažných prostriedkov do pokladnice sa predkontácia účtuje 211/261. Na strane Má dať podniku sa zvýši aktívny účet Pokladnica, ktorý súvisel s úplným zánikom prevodového účtu Peniaze na ceste na strane Dal.

tags: #uctovanie #na #bankovom #ucte #maturita