Manažérske účtovníctvo je kľúčovou oblasťou pre riadenie podniku, ktorá poskytuje cenné informácie pre interných používateľov. Na rozdiel od finančného účtovníctva, ktoré slúži externým stranám, manažérske účtovníctvo sa zameriava na potreby manažmentu pri rozhodovaní, plánovaní a kontrole.

Definícia a účel manažérskeho účtovníctva

Manažérske účtovníctvo predstavuje súbor postupov a metód zameraných na zber, spracovanie a prezentáciu informácií o nákladoch a výnosoch, ktoré sú nevyhnutné pre efektívne riadenie podniku. Jeho primárnym cieľom je poskytovať relevantné a včasné údaje pre manažment, aby mohol prijímať informované rozhodnutia.

Duálna funkcia účtovníctva v kontexte manažérskeho účtovníctva spočíva v jeho schopnosti slúžiť ako nástroj na:

- Riadenie: Poskytovanie informácií pre plánovanie, kontrolu a rozhodovanie.

- Informovanie: Poskytovanie prehľadu o finančnej situácii a výkonnosti podniku.

Vzťah nákladového a manažérskeho účtovníctva

Nákladové účtovníctvo tvorí jeden zo základných stavebných pilierov manažérskeho účtovníctva. Integruje v sebe kalkulačný systém, ktorý poskytuje informácie o nákladoch na výkony a procesy, a rozpočtovníctvo, ktoré poskytuje informácie o plánovaných nákladoch a výnosoch.

Nákladové účtovníctvo predstavuje koordinovaný súbor postupov a metód uplatňovaných pri evidencii, vyčíslení, kontrole a riadení nákladov a výnosov. Tieto činnosti sa vykonávajú vo vzťahu k:

- Jednotlivým výkonom (na ich ocenenie).

- Vnútropodnikovým útvarom (na účely určenia a vyvodenia zodpovednosti).

- Procesom výroby alebo poskytnutia služieb (na účely optimalizácie týchto procesov).

Náklady, výnosy a výkonnosť podniku

Porozumenie nákladom a výnosom je kľúčové pre posudzovanie výkonnosti podniku. V manažérskom účtovníctve sa venujeme rôznym pohľadom na náklady:

Druhové členenie nákladov

Toto členenie klasifikuje náklady podľa ich podstaty (napr. materiálové náklady, mzdové náklady, odpisy).

Členenie nákladov podľa miesta vzniku a zodpovednosti za ich vznik

Umožňuje identifikovať, kde v podniku náklady vznikajú a kto je za ne zodpovedný, čo je dôležité pre kontrolu a riadenie.

Účelové členenie nákladov

Zameriava sa na náklady v súvislosti s konkrétnymi účelmi alebo činnosťami, čo je užitočné pre kalkulácie a rozhodovanie.

Vplyv rozlišovania priamych a nepriamych nákladov na výsledok hospodárenia

Rozlíšenie medzi priamymi (ľahko priraditeľnými k výkonu) a nepriamymi (zdieľanými medzi viacerými výkonmi) nákladmi má zásadný vplyv na výsledok hospodárenia a je dôležité pre správne oceňovanie výkonov.

Triedenie nákladov na fixné a variabilné

Rozlišovanie nákladov na fixné (nemenné s objemom výroby) a variabilné (menné s objemom výroby) je jedným zo základných nástrojov manažérskeho účtovníctva. Toto členenie je nevyhnutné pre:

- Analýzu bodu zvratu: Určenie objemu predaja, pri ktorom podnik dosiahne nulový zisk.

- Rozhodovanie: Posudzovanie vplyvu zmien objemu výroby na výsledok hospodárenia.

- Plánovanie a kontrolu: Efektívnejšie zostavovanie rozpočtov a sledovanie odchýlok.

Metódy rozlišovania fixnej a variabilnej zložky nákladov

Existujú rôzne metódy na oddelenie fixných a variabilných nákladov, vrátane štatistických a účtovných prístupov.

Krivka učenia

Krivka učenia popisuje vzťah medzi kumulovanou produkciou a časom alebo nákladmi na jednotku. Využíva sa na predikciu nákladov v dlhšom časovom horizonte, najmä pri opakujúcich sa procesoch.

Kalkulácie v manažérskom účtovníctve

Kalkulácie sú procesom vyčísľovania nákladov na jednotlivé výkony alebo produkty. V manažérskom účtovníctve sa stretávame s rôznymi typmi kalkulácií:

Kalkulácie úplných nákladov

Zahŕňajú všetky priame a nepriame náklady a používajú sa na oceňovanie zásob a zisťovanie výsledku hospodárenia. Sú dôležité najmä pri výrobe na sklad.

Kalkulácie neúplných nákladov (maržové kalkulácie)

Zahŕňajú len variabilné náklady a používajú sa predovšetkým na podporu rozhodovania, napríklad pri posudzovaní cenových ponúk alebo pri rozhodovaní o výrobe.

Kalkulácia nákladov podľa čiastkových činností (Activity-Based Costing - ABC)

Táto metóda priraďuje náklady na základe činností, ktoré spotrebúvajú zdroje, a následne na produkty alebo služby, ktoré tieto činnosti vyžadujú. Poskytuje presnejšie informácie o nákladoch, najmä v komplexných prostrediach.

Kalkulácia cieľových nákladov (Target Costing)

Je to strategický prístup, kde sa cieľové náklady stanovujú na základe trhovej ceny a požadovanej ziskovej marže. Následne sa hľadajú spôsoby, ako dosiahnuť tieto náklady v procese vývoja a výroby.

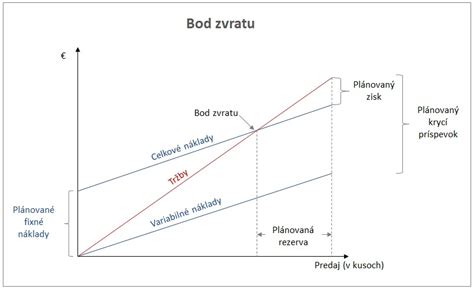

Analýza bodu zvratu

Analýza bodu zvratu (Break-Even Analysis) je jedným z najdôležitejších nástrojov manažérskeho účtovníctva pre rozhodovanie. Umožňuje podnikom odpovedať na kľúčové otázky:

- Aký objem predaja (tržieb) je potrebný na pokrytie všetkých nákladov (bod zvratu)?

- Aký objem predaja je potrebný na dosiahnutie želaného zisku?

- Aký objem predaja je potrebný na dosiahnutie želaného zisku v pomere k tržbám (rentabilita tržieb)?

- Aký vplyv budú mať zmeny objemu výroby na výsledok hospodárenia pri rôznom zložení variabilných a fixných nákladov?

- K akým zmenám parametrov ovplyvňujúcich výsledok hospodárenia môže dôjsť, aby sa ešte dosiahol stanovený výsledok hospodárenia?

Obmedzenia analýzy bodu zvratu zahŕňajú predpoklad linearity nákladov a výnosov, ako aj nemennosť cien a nákladových štruktúr v krátkom období.

Rozpočtovníctvo a zodpovednostné účtovníctvo

Rozpočtovníctvo je proces zostavovania sústavy rozpočtov, ktoré slúžia na plánovanie, koordináciu a kontrolu činností podniku. Prevádzkové rozpočty pokrývajú bežné náklady a výnosy, zatiaľ čo rozpočty kapitálových výdavkov sa zameriavajú na dlhodobé investície.

Zodpovednostné účtovníctvo organizuje účtovný systém tak, aby bolo možné sledovať a hodnotiť výkonnosť jednotlivých zodpovednostných stredísk (nákladových, výnosových, ziskových alebo investičných stredísk). Cieľom je motivovať manažérov k dosahovaniu stanovených cieľov.

Vnútropodnikové ceny

Vnútropodnikové ceny predstavujú ceny, za ktoré si jednotlivé zodpovednostné strediská účtujú medzi sebou za presun tovarov alebo služieb. Majú dôležité funkcie:

- Podpora autonómie stredísk.

- Motivácia k efektívnemu využívaniu zdrojov.

- Poskytovanie informácií pre rozhodovanie.

Tvorba vnútropodnikových cien je často komplexná a musí zohľadňovať aj sociálne aspekty a optimalizačné problémy.

Rozbor odchýlok

Rozbor odchýlok je proces porovnávania skutočných výsledkov s plánovanými (rozpočtovanými) hodnotami. Identifikuje rozdiely (odchýlky) a analyzuje ich príčiny. Toto je kľúčové pre:

- Kontrolu plnenia rozpočtov.

- Identifikáciu problémových oblastí.

- Prijímanie nápravných opatrení.

Rozbor odchýlok sa vykonáva v oblasti jednotkových nákladov, ako aj v iných oblastiach nákladov a výnosov.

Strategická orientácia manažérskeho účtovníctva

Manažérske účtovníctvo sa čoraz viac zameriava na strategické aspekty riadenia podniku. Medzi moderné prístupy patria:

- Hodnotová analýza: Zameraná na identifikáciu a optimalizáciu činností, ktoré pridávajú hodnotu pre zákazníka, a na znižovanie nákladov.

- Náklady na kvalitu: Analyzujú náklady spojené s predchádzaním chybám, kontrolou kvality a nápravou chýb.

Čo je to riadenie získanej hodnoty? EVM v skratke

Vykazovanie výkonnosti a komplexné ukazovatele

Hodnotenie výkonnosti podniku sa opiera o rôzne ukazovatele, pričom zisk je jedným z kľúčových kritérií rozhodovania. Okrem čistého zisku sa sledujú aj odvodené ukazovatele ako:

- Rentabilita investícií (ROI): Meria ziskovosť investícií.

- Ekonomický zisk: Zohľadňuje aj oportunitné náklady.

Komplexné ukazovatele výkonnosti, ako napríklad RDF (Result and Determination Framework), poskytujú holistický pohľad na výkonnosť podniku.

tags: #manazerske #uctovnictvo #praktikum #renata #antalova